Quỹ khẩn cấp là một trong những yếu tố thiết yếu nhất của một kế hoạch tài chính vững chắc. Nó cung cấp một tấm lưới an toàn trong trường hợp chi phí bất ngờ, chẳng hạn như hóa đơn y tế, sửa chữa xe hơi hoặc mất việc. Nếu không có quỹ khẩn cấp, bạn có thể sẽ phải dựa vào thẻ tín dụng hoặc vay nợ, dẫn đến nợ nần và căng thẳng tài chính. May mắn thay, việc xây dựng quỹ khẩn cấp không nhất thiết phải quá sức. Với một chiến lược và cam kết rõ ràng, bạn có thể thiết lập một quỹ khẩn cấp mang lại sự an tâm và an ninh tài chính.

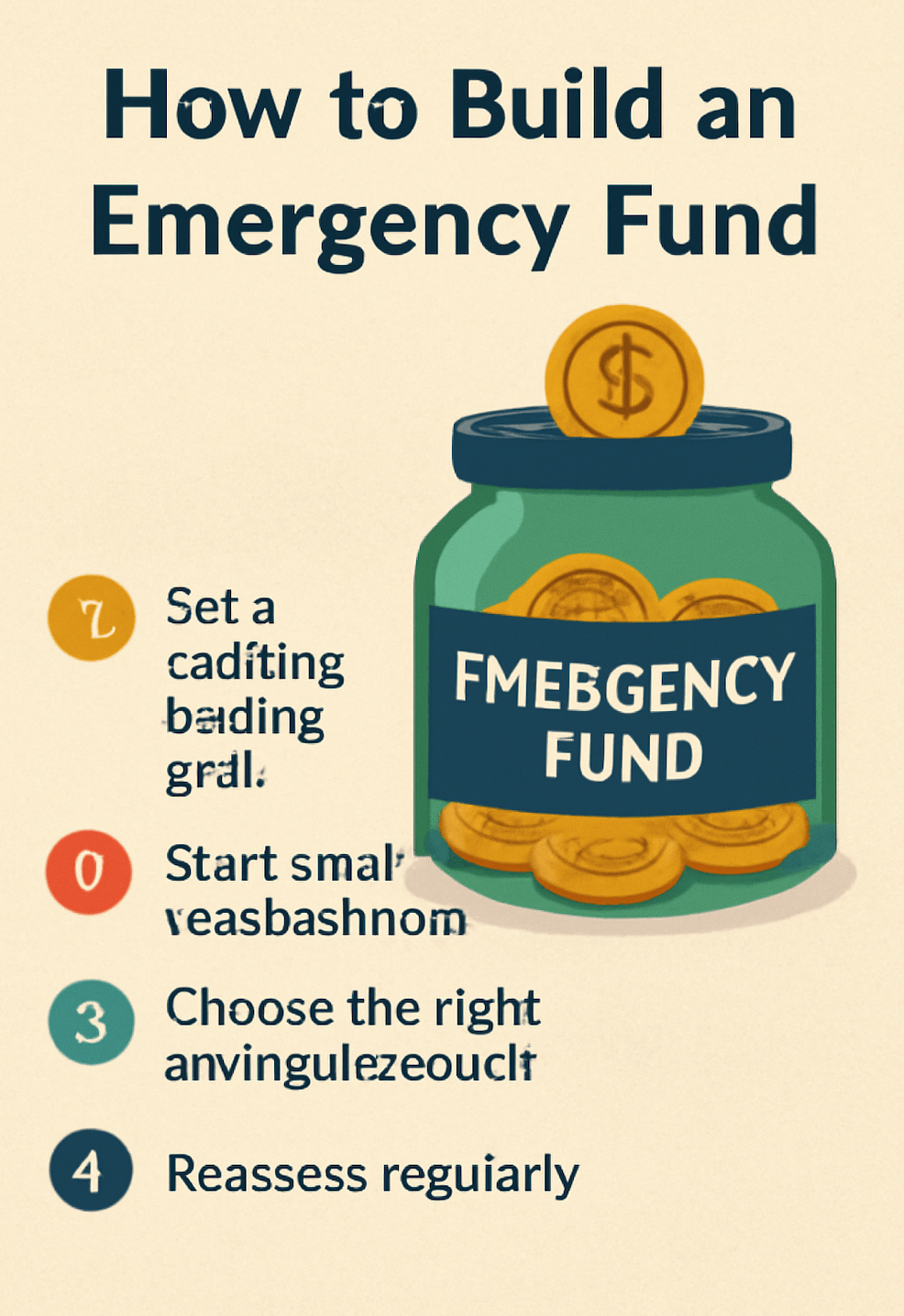

1. Hiểu lý do tại sao bạn cần một quỹ khẩn cấp

Trước khi tìm hiểu cách xây dựng quỹ khẩn cấp, điều quan trọng là phải hiểu tại sao việc này lại cần thiết. Tình huống khẩn cấp là điều không thể đoán trước, nhưng chúng là điều chắc chắn trong cuộc sống. Một quỹ khẩn cấp tốt có thể:

- Trang trải các chi phí bất ngờ:Cho dù đó là trường hợp khẩn cấp về y tế, xe hỏng hay sửa chữa nhà đột ngột, quỹ khẩn cấp của bạn có thể xử lý những chi phí này mà không làm ảnh hưởng đến ngân sách của bạn.

- Bảo vệ mục tiêu dài hạn của bạn: Có quỹ khẩn cấp giúp bạn không phải động đến khoản tiết kiệm dành cho nghỉ hưu, mua nhà hoặc các mục tiêu dài hạn khác.

- Giảm căng thẳng tài chính:Biết rằng bạn có tiền dành cho trường hợp khẩn cấp có thể giúp bạn an tâm hơn, đặc biệt là trong thời điểm bất ổn.

2. Đặt mục tiêu tiết kiệm thực tế

Để xây dựng một quỹ khẩn cấp hiệu quả, bạn cần biết mình nên đặt mục tiêu tiết kiệm bao nhiêu. Một nguyên tắc chung là tiết kiệm đủ để trang trải chi phí sinh hoạt từ ba đến sáu tháng. Số tiền này thay đổi tùy theo hoàn cảnh cá nhân của bạn, chẳng hạn như:

- Quy mô gia đình:Nếu bạn có người phụ thuộc, bạn có thể muốn có một quỹ khẩn cấp lớn hơn để trang trải thêm chi phí.

- Sự ổn định công việc: Nếu bạn có công việc ổn định hơn hoặc có thêm nghề tay trái, bạn có thể cần ít hơn. Tuy nhiên, nếu bạn làm việc trong một ngành nghề không ổn định hoặc tự kinh doanh, bạn có thể cần tiết kiệm nhiều hơn.

- Vị trí: Chi phí sinh hoạt thay đổi tùy theo địa điểm. Nếu bạn sống ở một thành phố đắt đỏ, bạn có thể cần một quỹ khẩn cấp lớn hơn.

Nếu việc tiết kiệm chi phí sinh hoạt trong ba đến sáu tháng khiến bạn cảm thấy nản lòng, hãy bắt đầu với những mục tiêu nhỏ hơn, dễ đạt được hơn, chẳng hạn như tiết kiệm $1.000 hoặc trang trải chi phí sinh hoạt trong một tháng.

3. Bắt đầu từ những việc nhỏ, nhưng hãy bắt đầu ngay bây giờ

Một trong những thách thức lớn nhất mà mọi người gặp phải khi xây dựng quỹ khẩn cấp là bắt đầu. Việc tiết kiệm một khoản tiền lớn có thể khiến bạn cảm thấy choáng ngợp, nhưng điều quan trọng là hãy bắt đầu từ những khoản nhỏ. Hãy dành ra một ít tiền mỗi tuần hoặc mỗi tháng và tăng dần số tiền khi bạn cảm thấy thoải mái hơn.

Sau đây là một số mẹo giúp bạn bắt đầu:

- Tự động hóa việc tiết kiệm của bạn: Thiết lập chuyển khoản tự động từ tài khoản thanh toán sang tài khoản tiết kiệm mỗi ngày. Điều này giúp việc tiết kiệm trở nên dễ dàng và đảm bảo bạn đóng góp đều đặn vào quỹ của mình.

- Cắt giảm chi phí không cần thiết: Hãy xem xét ngân sách của bạn để xem bạn có thể cắt giảm những khoản chi tiêu không cần thiết ở đâu. Số tiền bạn tiết kiệm được có thể được chuyển trực tiếp vào quỹ khẩn cấp.

- Bắt đầu với một mục tiêu nhỏ: Hãy bắt đầu bằng việc tiết kiệm vài trăm đô la hoặc đặt mục tiêu trang trải chi phí sinh hoạt trong một tháng. Khi đạt được mục tiêu đó, hãy tăng dần mục tiêu.

4. Chọn đúng tài khoản tiết kiệm

Khi xây dựng quỹ khẩn cấp, điều quan trọng là phải lưu trữ tiền tiết kiệm của bạn trong một tài khoản dễ tiếp cận nhưng vẫn sinh lời. Mặc dù việc giữ quỹ khẩn cấp trong tài khoản thanh toán thông thường có vẻ hấp dẫn, nhưng điều này không lý tưởng vì có thể quá dễ dàng rút tiền ra cho những trường hợp không khẩn cấp.

Thay vào đó, hãy cân nhắc những điều sau:

- Tài khoản tiết kiệm lãi suất cao:Những tài khoản này cung cấp lãi suất tốt hơn so với các tài khoản tiết kiệm thông thường, giúp tiền của bạn tăng lên trong khi vẫn dễ dàng tiếp cận.

- Tài khoản thị trường tiền tệ: Các tài khoản này tương tự như tài khoản tiết kiệm lãi suất cao nhưng có thể có lãi suất cao hơn. Tuy nhiên, chúng có thể đi kèm nhiều yêu cầu hơn, chẳng hạn như số dư tối thiểu cao hơn.

- Tài khoản tiết kiệm trực tuyến: Nhiều ngân hàng trực tuyến cung cấp lãi suất cạnh tranh cho tài khoản tiết kiệm. Hãy tìm ngân hàng không thu phí hàng tháng và có lãi suất cao.

Hãy nhớ rằng, mục tiêu là có thể nhanh chóng lấy được tiền trong trường hợp khẩn cấp, nhưng không khiến việc chi tiêu trở nên quá dễ dàng.

5. Sử dụng khoản tiền bất ngờ để tăng quỹ của bạn

Bất cứ khi nào bạn nhận được khoản tiền bất ngờ, chẳng hạn như hoàn thuế, tiền thưởng hoặc quà tặng, hãy cân nhắc việc trích số tiền đó vào quỹ khẩn cấp. Những khoản tiền bất ngờ là một cách tuyệt vời để khởi động việc tiết kiệm và xây dựng quỹ nhanh hơn.

Ví dụ, nếu bạn nhận được thêm $500, hãy đưa số tiền đó vào quỹ khẩn cấp thay vì chi tiêu vào những việc không cần thiết. Bạn càng đóng góp nhiều vào quỹ, bạn càng sớm đạt được mục tiêu.

6. Đánh giá lại và điều chỉnh quỹ của bạn theo thời gian

Sau khi đã xây dựng được quỹ khẩn cấp, điều quan trọng là phải đánh giá lại quỹ định kỳ. Tình hình tài chính của bạn có thể thay đổi theo thời gian, vì vậy điều quan trọng là phải điều chỉnh mục tiêu tiết kiệm cho phù hợp.

Sau đây là một số trường hợp bạn có thể cần điều chỉnh quỹ khẩn cấp của mình:

- Thay đổi công việc:Nếu bạn chuyển sang một công việc kém ổn định hơn hoặc phải đối mặt với tình trạng mất an ninh việc làm, hãy cân nhắc việc tăng quỹ khẩn cấp của bạn.

- Những sự kiện quan trọng trong cuộc đời:Nếu bạn có con, mua nhà hoặc thực hiện các cam kết tài chính quan trọng khác, bạn có thể cần một quỹ khẩn cấp lớn hơn.

- Thay đổi lối sống:Nếu chi phí của bạn tăng do thay đổi lối sống, hãy đảm bảo quỹ khẩn cấp của bạn phản ánh điều này.

7. Tránh sử dụng Quỹ Khẩn cấp cho những trường hợp không khẩn cấp

Một trong những sai lầm lớn nhất khi xây dựng quỹ khẩn cấp là sử dụng nó cho những việc không khẩn cấp. Thật hấp dẫn khi rút tiền từ quỹ cho những việc như đi du lịch hay mua sắm đồ dùng mới, nhưng điều này lại đi ngược lại mục đích ban đầu của việc có quỹ khẩn cấp.

Để tránh điều này, hãy đảm bảo bạn định nghĩa rõ ràng thế nào là "trường hợp khẩn cấp". Trường hợp khẩn cấp thường là những chi phí bất ngờ liên quan đến sức khỏe, an toàn hoặc nhu cầu thiết yếu trong cuộc sống. Các trường hợp không khẩn cấp, chẳng hạn như mua sắm hoặc giải trí, không nên được quỹ khẩn cấp chi trả.

Kết luận: Xây dựng một mạng lưới an toàn cho sự an tâm

Việc xây dựng quỹ khẩn cấp có thể mất thời gian, nhưng hoàn toàn xứng đáng. Bằng cách đặt ra những mục tiêu thực tế, bắt đầu từ những khoản nhỏ và tuân thủ kế hoạch, bạn có thể tạo ra một mạng lưới tài chính an toàn, giúp bảo vệ bạn khỏi những chi phí bất ngờ. Quỹ khẩn cấp mang lại sự an tâm và đảm bảo bạn có thể vượt qua những thách thức của cuộc sống mà không làm ảnh hưởng đến sự ổn định tài chính.